平安首经团队:

钟正生投资咨询资格编号:S1060520090001

张璐投资咨询资格编号:S1060522100001

范城恺投资咨询资格编号:S1060523010001

核心观点

美国就业慢降温。

美国6月新增非农就业人数下降至20.6万人,4、5月前值大幅下修。尽管非农保持较快增长,但“含金量”值得关注,

“企业调查”就业数据偏高,部分原因或是兼职岗位增长弥补了全职岗位减少,暗示就业市场质量下降。6月失业率上升至4.1%,创2021年11月以来新高,尽管劳动力人口和劳动参与率上升。5月职位空缺率小幅反弹,不过职位空缺与失业人数比值仍保持近三年低位。我们认为,美国就业市场顺利走向“平衡”,自然增加了美联储下半年兑现降息的概率。但是,美国就业市场绝对水平不弱,目前仅呈现“慢降温”,而非美联储担心的意外降温状况。

综合看近三个月的数据,尽管失业率持续反弹,但新增非农和时薪环比增速呈现“低-高-低”组合,尚未确立下降趋势。近一年非农时薪增速并未明显放缓,“工资-通胀”相互作用下可能令美国服务通胀保持粘性,而通胀走势仍是美联储会否降息的关键所在。市场对于9月首次降息、年内降息2次的预期可能过于乐观。

海外经济政策。

1)美国:

美联储6月会议强调通胀回落比半年前预期的更慢,尚需等待更多数据才会降息。美联储官员本周讲话偏鸽,鲍威尔赞扬通胀取得“重大进展”,威廉姆斯反驳中性利率上升的观点。美国ISM制造业PMI保持低迷,服务业PMI意外大幅下降。

亚特兰大联储GDPNow模型最新预测,美国二季度GDP环比折年增长1.5%。近一周,美国银行体系准备金上升533亿美元,但近四周累计下降1356亿美元。近一周,CME降息预期有所提前,9月降息概率由64%上升至78%,全年降息次数预期由1.8次上升至2.0次。

2)欧洲:

法国极右翼国民联盟遭遇“共和阵线”阻击,难以获得绝对多数席位。英国左翼政党工党赢得大选,经济和对外政策或更务实,资本市场表现积极。

欧元区6月制造业PMI终值显著降温,服务业PMI终值小幅上修。

全球大类资产。

1)股市:全球股市多数上涨,纳指、日经225和胡志明指数领涨。

美国标普500指数、道琼斯工业指数和纳斯达克综指整周分别上涨2.0%、0.7%和3.5%。欧洲STOXX600指数整周上涨1.0%。2)债市:多数期限美债利率下行。

10年美债收益率整周下行8BP至4.28%,10年TIPS利率(实际利率)整周下行8BP至2.0%,隐含通胀预期持平于2.28%。3)商品:大多数商品涨价,油、金、铜齐涨,农产品价格反弹。

截至6月28日当周,美国商业原油库存大幅下降,为油价提供支撑。黄金现货整周上涨2.1%。4)外汇:美元指数整周下降0.92%至104.87,为6月12日以来首次跌破105关口。

风险提示:

美国经济和通胀超预期上行,美联储降息超预期推迟,国际金融风险超预期上升等。

0

1

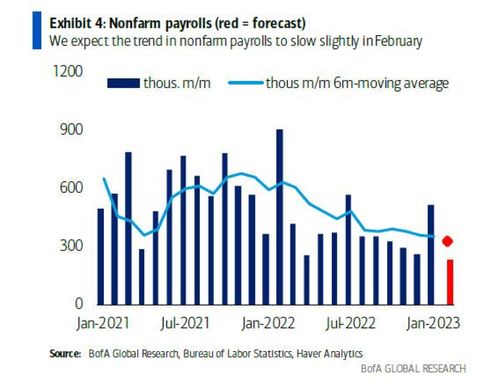

美国6月新增非农就业人数下降至20.6万人,4、5月前值大幅下修;建筑、教育和保健、政府部门等就业加快增长,制造业、零售业、专业和商业服务等就业下滑。

7月5日,美国劳工统计局数据显示,美国6月新增非农就业人数为20.6万人,预期为19万人;5月前值由27.2万人大幅下修21.8万人,4月前值由16.5万下修至10.8万人,两个月合计下修11.1万人。结构上,6月商品生产新增就业由1.2万增长至1.9万,服务生产由18.1万下降至11.7万,政府部门由2.5万增长至7万;建筑、教育和保健、政府部门等就业加快增长,制造业、零售业、专业和商业服务等就业下滑。

今年1-6月,美国每月新增非农平均22.2万人,这一数字较2023年均值的25.1万人有所回落,但仍明显高于2019年均值的16.6万人。不过,尽管非农保持较快增长,但“含金量”值得关注。

一方面,非农就业数据来自“企业调查”,这一数字与“家庭调查”下的就业人数明显背离,自疫情以来(2020年2月)截至今年6月,“企业调查”下的就业人数累计增长了632.9万人,而“家庭调查”仅增长251.6万人,前者比后者多出381.3万人。另一方面,截至今年6月,全职工作岗位同比减少了155.1万人,兼职岗位则大幅增长了180.6万人,身兼数职和自由职位者分别同比增长31.9万人和8.6万人。由此推断,“企业调查”就业数据偏高,部分原因或是兼职岗位增长弥补了全职岗位减少,暗示就业市场质量下降。

美国6月失业率上升至4.1%,创2021年11月以来新高,尽管劳动力人口和劳动参与率上升。

美国6月U3失业率为4.1%,预期和前值为4%,连续第3个月上升,创2021年11月以来新高;U6失业率(包括所有勉强算作劳动人口的人员以及因经济理由兼职就业的总人口)为7.4%,连续第二个月持平前值。6月U3失业人数为681.1万人,环比增长16.2万人;劳动力人口环比增长27.7万人,劳动参与率上升0.1个百分点至62.6%。可见,尽管劳动力人口有所修复,但失业人数增长较快,令失业率进一步上升。值得一提的是,过去12个月劳动参与率平均为62.6%,与2019年均值的63.1%仍有差距,过去一年劳动参与率的回升遇到瓶颈。

美国6月非农平均时薪增速如期回落。

美国6月非农平均时薪环比上涨0.29%,预期为0.3%,前值为0.43%;时薪同比增速为3.9%,持平于预期,前值为4.1%。过去3个月、6个月和12个月时薪平均环比分别为0.30%、0.32%和0.32%,可见过去一年时薪增长明显呈现粘性。6月非农平均每周工时为34.4小时,连续第二个月持平前值。

美国5月职位空缺率小幅反弹,不过职位空缺与失业人数比值仍保持近三年低位。

7月2日公布的数据显示,美国5月职位空缺814万人,预期795万人,4月前值从805.9万人下修至792万人;5月职位空缺率由4.8%小幅反弹至4.9%,但仍处于2021年以来次低水平。美联储关注的指标——职位空缺与失业人数比值,在5月录得1.22,持平于调整后的前值,保持在2021年6月以来最低水平,且持平于疫情前(2020年2月)水平。

本周公布的“小非农”、申请失业金人数等,均指向美国就业市场延续降温。

7月3日公布的数据显示,美国6月ADP私人部门新增就业人数为15.0万人,预期为16.5万人,连续第三个月下降,前值由15.2万人小幅上修至15.7万人。7月4日公布的数据显示,截至6月29日当周,美国初请失业金人数为23.8万人,预期为23.5万人,前值为23.4万人;截至6月22日当周,美国续请失业金人数为185.8万人,创今年2月17日当周以来最高,前值为183.2万人。

非农数据公布后,市场降息预期有所提前。

据CMEFedWatch数据,截至7月5日,美联储9月至少降息一次的概率为78%,高于前一交易日的74%和前一周的64%;年内至少降息一次的概率为97%,高于前一交易日的96%和前一周的94%。资产方面,7月5日,10年美债利率整日下降8BP至2.28%;美股三大指数收涨,标普500、纳指和道指分别上涨0.54%、0.90%和0.17%;美元指数整日下跌0.27%,收于104.87,为6月12日以来首次跌破105关口;黄金现价整日上涨0.86%,至2379美元/盎司,创5月22日以来新高。

我们认为,当前美国就业市场顺利走向“平衡”,6月就业数据继续保持降温,自然增加了美联储下半年兑现降息的概率。但也需要指出,美国就业市场绝对水平不弱,目前仅呈现“慢降温”,而非美联储担心的意外降温状况。

综合看近三个月的数据,尽管失业率持续反弹,但新增非农和时薪环比增速呈现“低-高-低”组合,尚未确立下降趋势。近一年非农时薪增速并未明显放缓,“工资-通胀”相互作用下可能令美国服务通胀保持粘性,而通胀走势仍是美联储会否降息的关键所在。由此,市场对于9月首次降息、年内降息2次的预期可能过于乐观,仍需警惕未来几个月“降息交易”的波折与反复。

2

海外经济政策

2.1美国:服务业PMI大幅降温

美联储6月会议强调通胀回落比半年前预期的更慢,尚需等待更多数据才会降息。

7月3日,美联储公布6月会议纪要显示:1)通胀方面,官员们认为今年通胀降低的进展比去年12月预期的慢;虽然通胀率仍处高位,但近几个月,已朝着2%的联储目标取得了些许进一步的进展;一些明显的进展,包括核心PCE物价指数的月度变化较小,4月均值通胀率下降,5月CPI数据也提供了额外的证据;包括市场化的服务在内的一系列价格类别的通胀均有所改善;可能有助于未来一段时间内让通胀下降的因素包括,产品和劳动力市场的供需压力持续缓解、此前货币紧缩对工资和价格的滞后影响、衡量住房价格对租房市场发展变化的反应推迟、以及供应面进一步改善的前景等。2)就业市场方面,官员们认为随着美国劳动力市场紧张状况缓解,以及通胀过去一年下降,实现美联储就业和通胀目标的风险已趋于更平衡;几位与会者强调,随着劳动力市场正常化,进一步削弱的需求现在对失业造成的影响可能比近期更大,近期的劳动力需求下降相对更多地体现在职位空缺减少上。3)降息方面,官员们预计,除非得到更多信息后有信心通胀能持续降至联储的目标,否则不适合降息。

美联储官员本周讲话偏鸽,鲍威尔赞扬通胀取得“重大进展”,威廉姆斯反驳中性利率上升的观点。

7月2日,美联储主席鲍威尔讲话称,美国劳动力市场仍然强劲,在通胀方面取得了相当大的进展;价格现在显示通胀放缓趋势在恢复,最近的通胀数据表明通胀处于放缓路径,希望看到更多像最近这样的数据;如果劳动力市场意外走弱,美联储也会做出反应;通胀率可能在明年年底或后年回到2%。鲍威尔称,在降低政策利率之前需要更有信心,需要看到更多最近看到的数据。7月5日,美联储“三把手”、纽约联储主席威廉姆斯讲话称,目前通胀率大约为2.5%,美联储在降低通胀方面已经取得了重大进展,然而要持续达到2%的目标,还有一段路要走;美国经济的表现非常出色,失业率很低,经济增长良好;讨论了准确测量长期中性利率(r-star)的复杂性,并反驳了中性利率自疫情爆发以来已经上升的观点,引用数据指出美国和欧元区的中性利率接近新冠疫情爆发前的水平。

美国ISM制造业PMI保持低迷,服务业PMI意外大幅下降。

7月1日公布的数据显示,美国6月ISM制造业PMI从5月的48.7下降至48.5,亦不及预期的49.2,连续3个月保持收缩。今年1-6月该指数有5个月都位于收缩区间。分项看,新订单指数从5月的45.4上升至49.3,高于预期的49;。生产指数从5月的50.2跌至48.2,进入收缩区间;价格指数从5月的57回落至52.1,低于预期的55.8,为年内最低。7月3日公布的数据显示,美国6月服务业PMI为48.8,大幅不及预期的52.6,5月前值为53.8。今年1-6月该指数有2个月低于50,暗示服务业景气下行压力。分项看,商业活动急剧回落,新订单也显著下滑,价格指数为三个月最低,就业指数连续第五个月萎缩。

亚特兰大联储GDPNow模型最新预测,美国二季度GDP环比折年增长1.5%。

截至7月3日,亚特兰大联储GDPNow模型预测,美国二季度GDP环比折年增长1.5%,较前一周(6月28日)预测的2.2%明显下修。其中,模型预计私人消费增长1.1%,非住宅建造投资萎缩4.9%,住宅投资萎缩4.5%,政府支出增长2.5%。

近一周,美国银行体系准备金上升533亿美元,美国就业慢降温但近四周累计下降1356亿美元。

美联储公布的周度数据显示,截至7月3日当周,美联储总负债较前一周下降96亿美元,其中准备金上升533亿美元(前值为下降973亿美元),逆回购协议下降685亿美元,财政部一般账户(TGA)上升14亿美元,其他负债上升41亿美元。(以上数据因四舍五入可能加总略有出入。)我们在报告《美联储缩表:前世、今生和未来风险》指出,美国银行系统中的准备金水平,较为直接地反映了金融体系中的流动性充裕程度,其走势与大类资产价格走势高度相关。

近一周,CME降息预期有所提前,9月降息概率由64%上升至78%,全年降息次数预期由1.8次上升至2.0次。

CME数据显示,截至7月5日,市场认为9月至少降息一次的概率为77.9%,前一周为64.1%;认为12月至少降息一次的概率为97.3%,前一周为93.8%;认为2024全年降息次数(加权平均)为2.0次,前一周为1.8次;10年美债利率整周下降8BP至4.28%。

2.2欧洲:法国政治“右倾”风险下降,英国政治“左倾”

法国极右翼国民联盟遭遇“共和阵线”阻击,难以获得绝对多数席位。

法国国民议会选举第二轮投票将于7月7日举行。在极右翼的国民联盟在6月30日的法国国民议会选举第一轮投票中领先后,左翼联盟新人民阵线和马克龙所属的中间派联盟“在一起”建立“共和阵线”,为阻击国民联盟候选人,两党候选人中胜算不大的候选人主动退选。截至目前,多项民调和预测显示在周日的第二轮投票后,国民联盟将无法获得577个席位中289个绝对多数席位:哈里斯民意调查7月3日公布的数据显示,国民联盟最终将拿下190-220个席位;法国民调机构OpinionWay调查预测国民联盟将拿下205-230席;益普索7月5日民调预测国民联盟将拿下175-205席。如果法国议会选举结果如民调预测所示,则法国将出现“悬浮议会”,即没有一个政党或者政党联盟获得超半数席位。出现悬浮议会后,政党要想组建政府需要与其他政党达成合作、组建联合政府,或者组建少数党政府。此前国民联盟总理候选人若尔当·巴尔代拉称如果国民联盟不能获得绝对多数席位,则他将不会执政;但本周,勒庞改口称就算国民联盟无法获得绝对多数,也将寻求与盟友合作,组建新政府。

英国左翼政党工党赢得大选,经济和对外政策或更务实,资本市场表现积极。

当地时间7月4日,英国举行下议院选举,斯塔默领导的工党赢得多数席位,成为英国执政党。英国工党属于左翼政党,斯塔默领导的工党清除了强硬左派,逐步向中间靠拢,将目前的工党定位为一个注重“财富创造”和“经济稳定”的政党。工党主要政策纲领包括:支持清洁能源、基建发展;计划大幅减少净移民规模;对外政策更加友好,寻求重建与欧洲盟友的关系,承认巴勒斯坦国的合法性并推动巴以停火;对华方面或更务实,中英贸易合作有望加强。在工党当选预期下,英国资本市场表现积极,7月2日以来英股、英债、英镑出现持续上行。

7月3日,标普全球公布的数据显示,欧元区6月综合PMI终值50.9,较初值上修0.1个百分点,略超预期,连续四个月在荣枯线上方,但降至三个月新低;欧元区6月服务业PMI终值为52.8,超出预期的52.6,较初值上修0.2个百分点,为三个月新低,连续第五个月在荣枯线上方。此前公布的欧元区6月制造业PMI值为45.8,较上月47.3显著降温,降至两个月低点。分国别看,几乎所有欧元区国家的综合PMI扩张速度均有所放缓。欧元区四大经济体中,法国经济活动继续萎缩,德国、意大利略有扩张。

3

全球大类资产

3.1股市:全球多数上涨

近一周(截至7月5日),

全球股市多数上涨,纳指、日经

225和胡志明指数领涨。

美国方面,

标普500指数、道琼斯工业指数和纳斯达克综指整周分别上涨2.0%、0.7%和3.5%。宏观层面,服务业PMI和就业数据走弱,美联储表态偏鸽,降息预期提前,提振风险偏好。微观层面,标普500指数11个子行业中,通讯服务( 3.9%)、信息技术( 3.8%)和可选消费( 3.8%)领涨,能源(-1.3%)、医疗保健(-1.0%)和工业(-0.6%)表现较差。费城半导体指数整周上涨3.4%。中概股有所反弹,纳斯达克中国金龙指数整周上涨2.8%。欧洲方面,

法国政治“右倾”风险下降,加上英国左翼工党上台,股市表现积极,欧洲STOXX600指数整周上涨1.0%,德国DAX、法国CAC40和英国FT100指数分别上涨1.3%、2.6%和0.5%。亚洲方面,

日本、越南、印尼等地区股市上涨,其中日经225和胡志明指数分别大涨3.4%和3.0%。

3.2债市:美债利率下行

近一周(截至7月5日),多数期限美债利率下行。

本周经济数据走弱、降息预期提前,驱动美债利率回落。10年美债收益率整周下行8BP至4.28%,10年TIPS利率(实际利率)整周下行8BP至2.0%,隐含通胀预期持平于2.28%。2年期美债利率整周下行11BP至4.60%。非美地区方面,10年德国国债收益率整周上行13BP至2.59%。7月2日,日本财务省将10年期日本国债票面利率从之前的0.8%提高到1.1%,达到近12年来高位。本周10年日债利率升破1.1%。

3.3商品:油金铜齐涨

近一周(截至7月5日),大多数商品涨价,油、金、铜齐涨,农产品价格反弹。

原油方面,

布伦特和WTI原油整周分别上涨0.2%和2.0%,至86.5和83.2美元/桶。库存方面,EIA最新数据显示,截至6月28日当周,美国商业原油库存大幅下降1215.7万桶,汽油库存下降221.4万桶,库存回落为油价提供支撑。供给方面,截至6月28日当周,美国原油钻机数量持平于479部,终结了此前连续五周下降。需求预期方面,美欧6月PMI整体出现下降,尤其服务业景气下滑,一定程度上削弱油需预期。贵金属方面,

黄金现货整周上涨2.1%,收于2379美元/盎司,创5月下旬以来新高;白银现价整周上涨4.1%。美国降息预期升温后,美债利率和美元指数下降,提振贵金属表现。金属方面,

LME铜和铝整周分别上涨4.0%和0.9%。农产品方面,

CBOT大豆、玉米和小麦整周分别上涨3.3%、3.5%和3.2%。

3.4外汇:美元指数下降

近一周(截至7月5日),美元指数整周下降0.92%至104.87,为6月12日以来首次跌破105关口;英镑、澳元、欧元升值幅度较大,韩元、人民币仍有所贬值。

经济数据和就业数据降温,降息预期提前,美债利率明显下行,驱动美元汇率走弱。欧元区方面,

法国选举“右倾”风险下降,加上服务业PMI上修,令欧元汇率修复,欧元兑美元整周上升1.18%。英国方面,

英国工党上台提振经济要求,支撑英镑走强,英镑兑美元整周上涨1.34%。日本方面,

10年日债利率突破1.1%,日元兑美元汇率曾于周中升破161关口,在美国非农数据后贬值压力缓解,日元兑美元整周小幅上涨0.1%,美元兑日元收于160.73。

颍芳

这家伙太懒。。。

- 暂无未发布任何投稿。