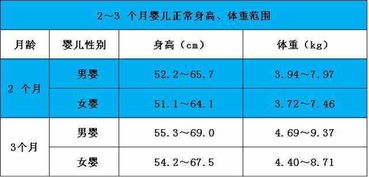

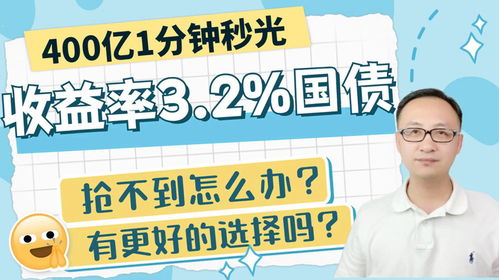

储蓄国债再现秒光,你抢到了吗?

国债凭借其安全性高、流动性强、收益稳定等特点,深受稳健型投资者的青睐。昨日,2024年第五期储蓄国债(电子式)和2024年第六期储蓄国债(电子式)如期发售。销售情况如何?记者对多家银行进行了探访。

19家银行可“线下”购买

近日,财政部发布公告,决定发行2024年第五期储蓄国债(电子式)和2024年第六期储蓄国债(电子式)。两期国债发行期为2024年7月10日至7月19日,2024年7月10日起息,按年付息,每年7月10日支付利息。第五期和第六期分别于2027年7月10日和2029年7月10日偿还本金并支付最后一次利息。

记者了解到,这两期国债均为固定利率、固定期限品种。第五期期限为3年,票面年利率为2.38%,最大发行额为250亿元;第六期期限为5年,票面年利率为2.5%,最大发行额为250亿元。

据悉,扬城市民可前往工行、农行、中行、建行、交行、邮储银行、中信银行、光大银行、华夏银行、兴业银行、招商银行、平安银行、民生银行、南京银行、广发银行、浦发银行、浙商银行、江苏银行、苏州银行这19家银行网点购买储蓄国债。市民还可通过工商银行、邮储银行、招商银行、江苏银行4家银行手机银行进行电子式国债的认购、个人国债账户开户和查询业务。

大雨难挡销售火爆行情

以往每逢国债发售当日,银行门口总是会排起长队,不少市民早早地就会“守”在银行网点门口等待购买。昨日,记者看见,虽然天公不作美,储蓄国债再现秒光,你抢到了吗?但依旧难挡市民购买国债的热情。

上午8点左右,记者在邮储银行扬州市荷花池支行看到,已经有三四名市民等待银行网点开门。8点15分左右,记者在中国农业银行扬州扬子江支行看到,门口已经排起了近10人的小长队。记者注意到,这样排队抢购的场景也在其他银行门口纷纷上演。

“没想到‘线上’购买国债这么火热!通过手机银行购买国债方便又快捷,我还专门定了闹钟,没想到打开手机银行的时候就已经显示没有可购买额度。”市民吴先生说。

上午8点55分,记者登录工行手机银行APP看到,五年期国债显示“截至2024年7月10日08时31分电子银行渠道可销售额度为0元”,三年期国债显示“截至2024年7月10日08时32分电子银行渠道可销售额度为0元”。记者随即又登录建行手机银行和江苏银行手机银行,而国债的购买页面分别显示“当前无可售额度”和“当日额度已售完,请明日再试”的字样。

“8点30分,银行网点与线上同步开始销售,几分钟的时间,就被抢购一空。很多前来购买国债的市民,在银行柜面递交的购买申请最终都是购买失败的状态。”扬州一家国有银行网点相关负责人告诉记者。

利率下行预期提升投资热情

记者发现,与去年相比,今年发行的同期限储蓄国债利率明显下降。以2023年第五期和第六期储蓄国债(电子式)为例,3年期国债票面年利率2.85%,5年期国债票面年利率2.97%。而今年,同期限国债票面利率分别为2.38%、2.5%,均较去年下行47个BP。

“近年来,储蓄存款尤其是定期存款的利率下行比较明显。目前,第六期储蓄国债5年的收益率为2.5%,与不少银行5年期定存2.35%至2.4%的利率相比略有优势,部分投资者以此代替储蓄存款。”工商银行扬州分行个人金融部营销经理施芳菲对记者说,部分投资者对未来存款利率下行仍有一定预期,也提升了市民投资国债的热情。

需要提醒大家的是,本次发行的两期储蓄国债在发行期结束后可提前兑取。提前兑取业务只能通过营业网点柜台办理。投资者提前兑取国债时,按照从上一付息日(含)至提前兑取日(不含)的实际天数和以下执行利率向投资者计付利息。即从2024年7月10日开始计算,持有两期国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息;持有第六期满36个月不满60个月按票面利率计息并扣除60天利息。投资者办理提前兑取,按照提前兑取本金的1‰收取手续费。

记者孙小懿

新媒体编辑杨宗昭

校对张纪