银行理财规模再度突破万亿元,增量资金如何做高收益?

界面新闻记者|韩宇航

界面新闻编辑|江怡曼

进入7月,银行理财规模再次突破29万亿元。

华西证券数据显示,截至7月首周,银行理财规模再度突破万亿元,增量资金如何做高收益?银行理财市场规模已达到29.66万亿元。

2024年上半年,在债牛行情和规范手工补息等共同推动下,银行理财规模逐渐修复。据普益标准统计,截至6月中旬,银行理财存续规模已超29万亿元。6月末,银行理财存续规模回落至28.06万亿元,较2023年年底增长约1.26万亿元。

2024年以来债市表现较好,带动固收类理财产品净值增长。根据华泰证券的数据统计,6月末固定收益类产品存续规模较2023年末提升2.91万亿元至19.75万亿元。占比较2023年末提升6.6pct至70.6%。上半年新发产品募集中固收类仍为主力,占比99%。

从期限来看,受益于短端利率下行显著及优质长期资产缺失,上半年短期限产品规模增长较快,6月末,1个月以下、1-3个月、3-6个月产品占比分别较2023年末增长3.3pct、0.8pct、0.7pct。上半年新发产品中,3-6个月产品募集规模9585亿元,高于去年同期6038亿元。

近日,贝莱德建信理财对于市场发表一系列投资观点。谈及银行理财规模增长集中于短端产品,贝莱德建信理财副总经理、首席固收投资官王登峰表示,因为权益市场表现欠佳,房地产市场也在徘徊中,其它也没有太好的投资标的,因此大部分资金会淤积在现金管理产品中,这就促成了流动性管理作为刚需的提升。“流行性管理”、“现金管理”的资金基本属性就是“活期的存款替代”,能够达到银行存款的效果,同时获得更好收益的水平。

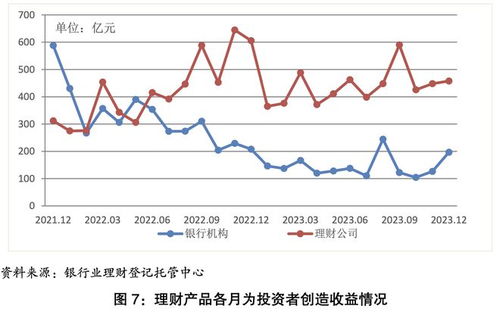

上半年银行理财虽然规模扩张,但增量的资金在增收方面遭遇了不小的压力。

根据国信证券经济研究所数据统计,6月份银行理财规模加权平均年化收益率2.82%,较上月降低49bps。其中现金管理类产品年化收益率1.85%,纯债类产品年化收益率3.52%,“固收 ”产品年化收益率2.93%。新发理财产品的业绩比较基准也在持续下行,6月份新发产品业绩平均比较基准3.06%。

如何通过合适的资产选择让银行理财实现更高收益?王登峰表示,票息收益已经比较低了,应该向久期要收益。长期的债券市场是牛市行情,因此在这个过程当中债券市场净值的表现相对比较好。债券、短债基金会通过抓准一些资本利得的机会,而不是单纯的买入持有票息。这就是短债基金的管理。

另一方面,在“做高收益”上,含权产品无疑有不小的优势。如何在兼顾稳健的前提下尽可能带来收益?贝莱德建信理财副总经理、首席多资产投资官刘睿也分享了自己的观点。

刘睿对界面新闻记者表示,银行理财的整体风险偏好比较低,但需求也是分级分层的。“就像一座金字塔,上面权益类的东西肯定是最少的,下面稳健性的东西是最多的,中间这一段我们要用一些方式尽量做到偏稳健一点,满足客户的需求。”刘睿指出。

对于资产配置的选择,刘睿表示需要尽量扩大可投资的范围,除股票外同时要看商品、另类的策略,同时进行海外的配置。找有效的、分散性好的资产,控制回撤,改善收益风险。投资方法和逻辑就是有效搭配更多的有效资产,判断市场机会。根据客户不同的风险偏好,利用不同的投资方式,去实现稳健、有收益能力的曲线。

随着保险、信托SPV监管趋严,接下来银行理财的强监管时代即将到来,理财产品可能会重新迎来一个相对波动的时段。对于这一趋势,贝莱德建信理财总经理张鹏军肯定了严监管的正面影响。

“严监管对于行业肯定更多是正面影响,会促进行业转型发展。现在监管准备发布的《理财公司分类分级管理办法》,具体的打分项把监管的导向都说清楚了。这里面最重要的就是投资能力、投研能力,其次是对于投资者的回报能力,还有就是合规和一些其它的信息披露、信息技术等。我相信这肯定会促进行业培养自己的投资能力,去找更规范、更稳妥、更安全、更持续的资产,给客户提供更稳定、持续、长期的回报。”张鹏军指出。

艺鹃

这家伙太懒。。。

- 暂无未发布任何投稿。